7月になりました!

全国的に、夏日続きみたいですね。

福岡も、毎日ビックリするくらいの熱気、熱風です。

さて。前回お話ししていた『7月の実務』のお話し。

実際、マイクロ法人を立ち上げた方は、実感されているかと思いますが、

マイクロ法人って、本当に実務としてやる事って、少ないんですよね。

そんな中でも、ちょこっと気をつけて“やるべきこと”があります。

そのひとつが「源泉所得税の納付書」の提出です。

マイクロ法人を設立した方は、源泉所得税について『納期の特例』を選択していらっしゃる方が多いかと思います。

ん?源泉所得税はゼロだから、納付する必要はないよね?

——はい。納付額がゼロなら、納付する必要はありません。

だけど、そんな場合でも納付書は提出する必要があります!

✅そもそも『納期の特例』って、なんだっけ?

ちょっと、簡単におさらい。

- 毎月の源泉徴収税額を「年2回」にまとめて納められる制度

- マイクロ法人のように給与支給が少額・シンプルな場合に超便利

- 税務署に申請(納期の特例の承認に関する申請書)すれば、適用される

通常、給与から天引きした源泉税は【翌月10日】までに納めます。

でも「納期の特例」を選ぶと、【年2回まとめて納付】できます

(1〜6月分→7月10日、7〜12月分→翌年1月20日)。マイクロ法人のように、少額の役員報酬しか支払っていない法人にはピッタリな制度です。

✅ 源泉税ゼロ円でも「納付書提出」が必要な理由

- 納税額がゼロでも、税務署側には実態がわかりません。

- 「もしかして忘れてませんか?」と税務署から電話が来ることも…。

(特に、設立1期目は、確認の電話が高確率でかかってきます!)

だから、ゼロでもサクッと納付書を出しておくのが安心です!

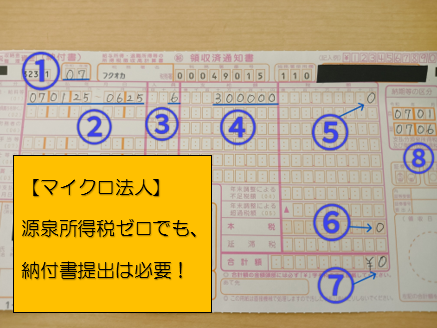

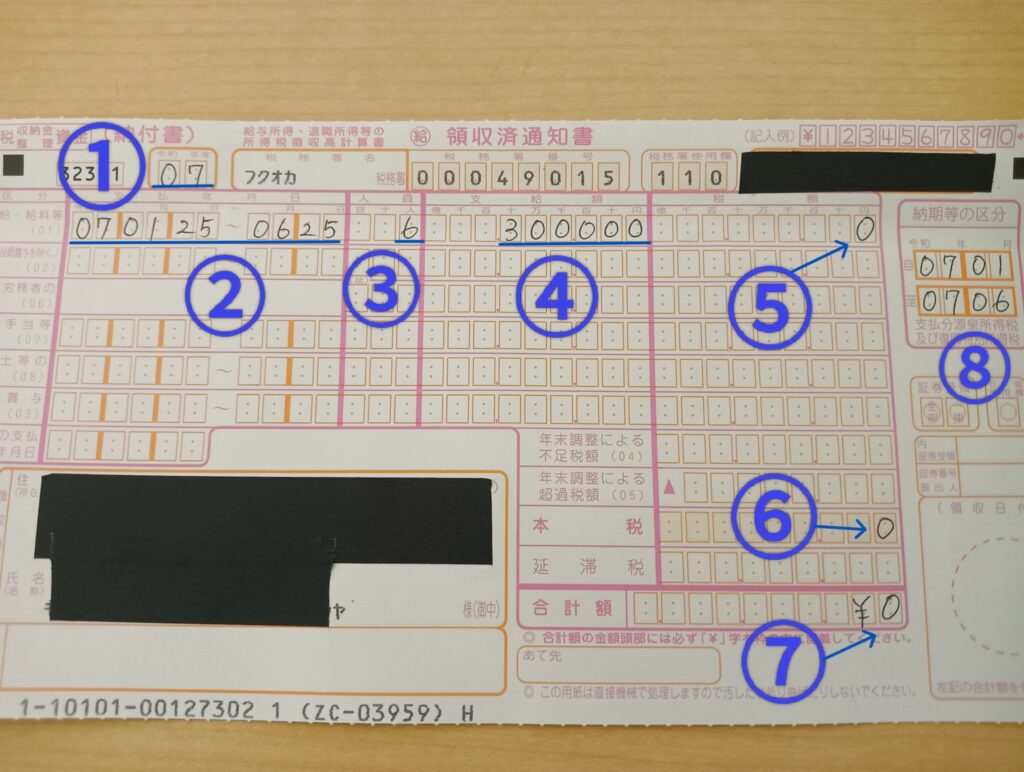

✍️納付書はこう書く!

ゼイコの役員報酬は月5万円なので、源泉税はゼロ。

それでも下記のように【税額ゼロの納付書】を提出します!

実際の納付書はこちら👇📷

※役員報酬が月額5万円の場合の記載例です。

✅簡単に解説~

- ①令和07年

- ②いつからいつまでの給与?か記入。

ゼイコは毎月25日払いだから、07年01月25日~06月25日。 - ③何人に払った?か記入。

ゼイコは1人×6か月、だから6人。 - ④いくら払った?か記入。

月50,000円の6か月分、で300,000円 - ⑤源泉所得税はいくら預かった?かを記入。

預りなし(ゼロ)なので、0円 - ⑥⑦よって、今回納付する金額は、0円

※報酬などの源泉税がある場合は、もう少し記入が必要。これはまた別の機会に。。 - ⑧納付の対象期間はいつ?なのか記入。

今回は、令和07年01月から令和07年06月までが対象。

✅ 提出はどうする?

- 管轄の税務署へ郵送 or 持参(7月10日までに)

- 電子提出(e-Tax)も可能だけど、今回は手書きメインで説明しています。

→ ※別記事で「e-Taxでゼロ申告する方法」も書く予定です。

✅補足:源泉税が発生するのはどこから?

月額約8.8万円以上の役員報酬から源泉所得税が発生します(※年調対象給与として)。

✅まとめ

- 「納期の特例」は、源泉税を半年ごとにまとめて納められる便利制度。

- 源泉税ゼロでも、納付書提出は必要!

- 手書きでサクッと出せば簡単!e-TaxもOK(識別番号が必要。後日~)

- 納付期限は7月10日(年末分は翌年1月20日)土日・祝日の場合は翌日。

源泉税がゼロでも、“納付書の提出”は年2回のルーティン。

ちょっとだけ時間を取って、しっかり済ませておきましょう😊

ランキングに参加しています♪

応援クリックして頂けると、とっても励みになります!よろしくお願いします♪

コメント