ようやく子供達の夏休みが終わりました~🎉

同じ立場の方々、お互いお疲れさまでした!

遅ればせながら、少しずつ本題のマイクロ法人の話も更新していければなーと思っています✨

なぜマイクロ法人を作ったか?

離婚が成立してわずか1か月で、私はマイクロ法人を設立しました。

離婚前も私は個人事業主として、一人で国民健康保険と国民年金を支払っていました。

子供達は、元夫の社会保険の扶養に入っていたので、私の負担はなく…

でも離婚後は、子どもたちが元夫の扶養から外れ、私の国民健康保険に加入することが分かっていました。

「これでは保険料が大幅に増えてしまう」と目に見えていたため、生活費を守るために急いでマイクロ法人を設立しました。

そう!まずは、完全に社会保険対策でした🙄

個人事業主の課題

国民健康保険料は所得や世帯人数に応じて決まります。

社会保険のように、扶養に入っているから負担がないというシステムではなく、

世帯人数が増えると国民健康保険が増大します💦

国民健康保険の計算イメージ

国民健康保険料は大きく3つの要素で構成されます。

- 所得割:前年の所得に応じて課される

- 均等割:世帯人数に応じて均等に課される

- 平等割:世帯単位で固定額

離婚後は子どもたちの人数分も加算され、保険料が急増する仕組みです。

※詳しい計算例は市区町村のサイトで確認できます。

マイクロ法人設立の決断

こうした状況を踏まえ、マイクロ法人を設立しました。

法人化することで、以下の恩恵を受けられます:

- 社会保険加入による国民健康保険料の整理

- 国民年金基金の脱退が可能(これも目的でした。記事はこちら)

- 経費計上など、所得や税金の整理がしやすくなる

単身で働く個人事業主やフリーランスの方でも、法人化によって生活と税金のバランスを整えることが可能です。

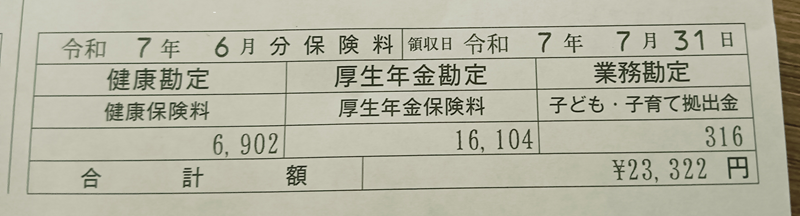

現在の私の社会保険料です!

マイクロ法人で最低限の役員報酬を出している今、

『健康保険料+厚生年金保険料』はこんなかんじ。

半分は会社負担なので、個人負担は

健康保険3,451円+年金8,052円で11,503円です!

まとめ

私の場合は、離婚直後で生活費を守るために急いで法人化しました。

もちろん、国民健康保険は助け合いの制度として大切ですが、

現実的な生活の中では負担が大きくなることもあります。

マイクロ法人は、生活費・税金・社会保険のバランスを整える有効な手段だと思っています!

今後のシリーズ記事では、具体的なメリットや活用方法を順に紹介していきます。

どなたかのお役に立てれば嬉しいです😊

ランキングに参加しています♪

応援クリックして頂けると、とっても励みになります!よろしくお願いします♪

コメント