国民年金基金、やめたくてもやめられない!?

個人事業主でいる限り、国民年金だけでは不安だし、老後の資金は自分で蓄えていかないと!

と、ゼイコは小規模企業共済、iDeCoなどを積極的に活用しています。

国民年金基金も、「節税になる」「将来の年金が増える」そう思って、加入しました。

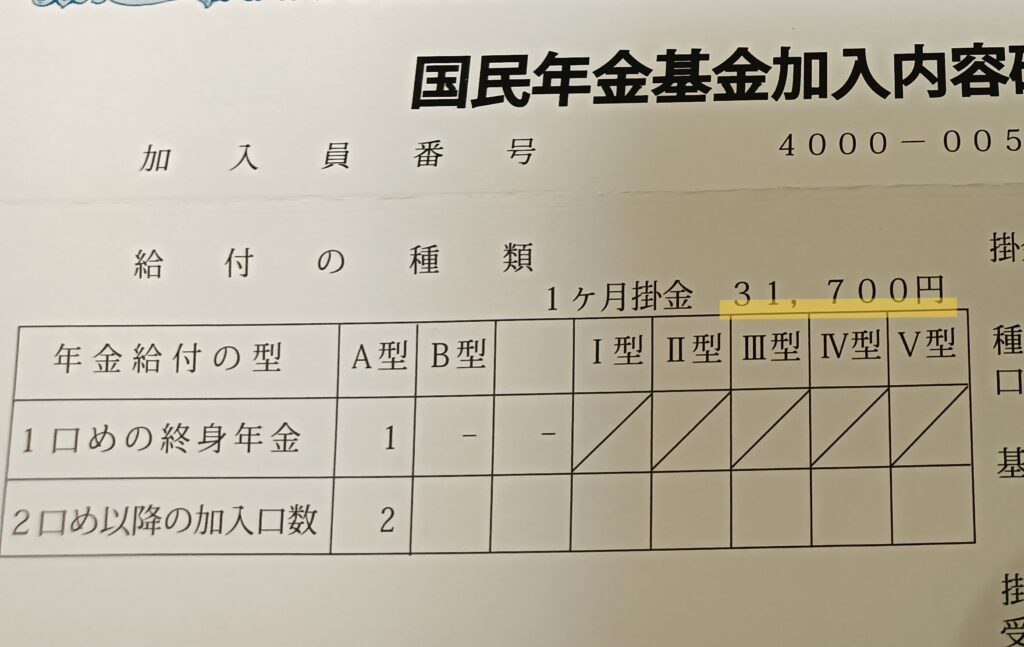

基礎年金(1口目)+2口

という形で加入し、月額31,700円を積み立てていました。

もちろん、国民年金基金にはメリットもあります

- 社会保険料控除の対象になるため、節税効果がある

- 国の制度なので、破綻リスクがほぼない

- 自営業者にとって、将来の年金を上乗せできる

など、確かに魅力的な面もあります。

それでもゼイコは「やめたい」と思った理由

もとがとれるのは92歳、うーん、でも、メリットもあるしなぁ…

でも、連日、値上げのニュースが報じられる、このインフレの時代にこのままで良いのだろうか?

お金の価値が減っていくのに、92歳で元がとれるって…うーーーーん。

もちろん、加入が任意である以上、加入した自分に責任がある。

ただ、この制度、任意加入なのに、自己都合で脱退できない!

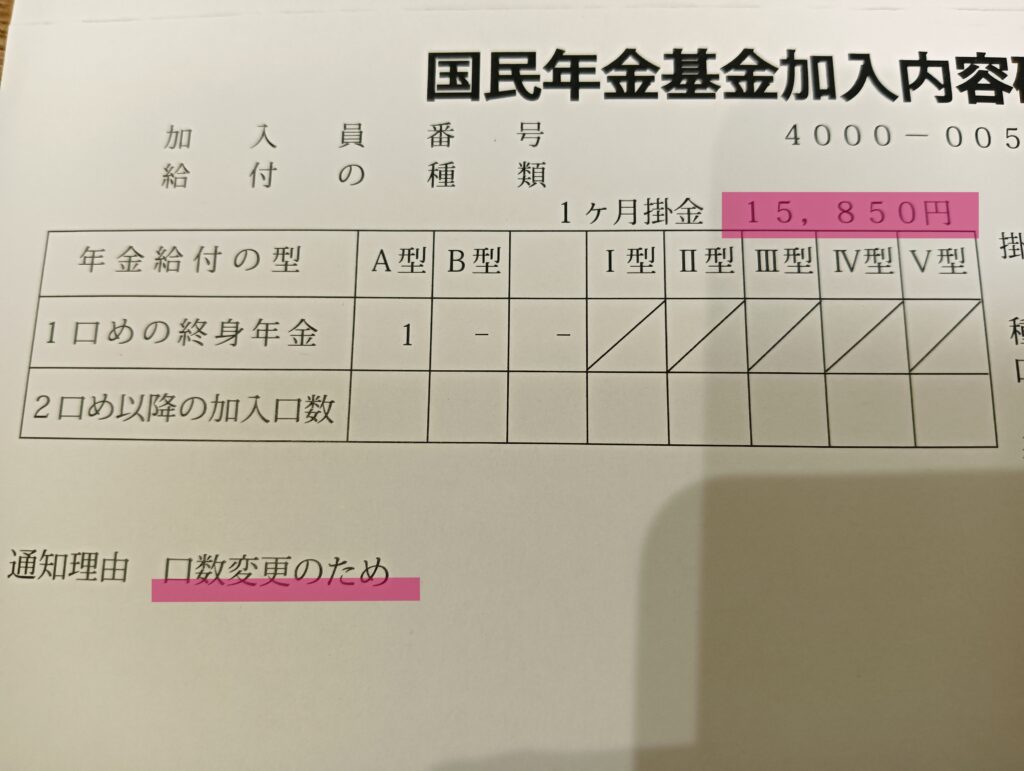

そこで

A型1口に変更し、月額15,850円に。

でも、

- この15,850円よりさらに減額することはできない

- 掛け止め(積立の一時ストップ)も制度上できない

- やめたいと思っても、脱退の条件が非常に限定的

マイクロ法人設立で国民年金基金からの脱退を目指す!

国民年金基金からの脱退は、「厚生年金」に加入した場合など、制度上の資格を失うと可能になります。

そう!!

「国民年金 → 厚生年金へ切り替える」ことで、国民年金基金を継続する必要がなくなります!

一時的にパートなどで雇われて働き、社会保険に加入する、という選択肢もあります。

ゼイコの場合、副業として働ける時間が限られているからこそ、マイクロ法人という形を選びました。

ちなみに「税理士法人という選択肢はなかったの?」と聞かれることもあります。

税理士法人を設立するには、税理士が2名以上必要というルールがあります。

ゼイコは、訪問や対応を一人ひとりのお客様に向き合って、必ず自分がやりたいタイプ。

大規模化より、自分のペースで柔軟に動ける「個人事業主+マイクロ法人」の方が合っていました。

「見直しの余地」ありかも

こんな人には、マイクロ法人という選択肢を一度考えてみても良いかもしれません。

- 国保が高くて困ってる

- 自営業でずっとやってきた

- 国民年金基金に入ったけど、正直後悔している

ゼイコがまさに!このタイプなので、良かったことも悪かったことも、たくさんお伝えしていきたいです!

ランキング参加中♪応援よろしくお願いします!

自動で入るようにしたいんだけど…うまくいかないー涙。なんでだ!?

まだまだブログ修行中。

コメント